МСФО (IFRS) 17 «Договоры страхования»

Нестраховые компании могут выпускать договоры, которые являются договорами страхования по определению МСФО (IFRS) 17. Например, гарантии на выполнение работ. К таким договорам нужно применить МСФО (IFRS) 17 вместо МСФО (IFRS) 4 «Договоры страхования», который с 1 января 2023 года прекратил свое действие.

МСФО (IFRS) 17 определяет договор страхования на основе того, передает ли договор значительный страховой риск. И хотя определение договора страхования аналогично определению, которое было в МСФО (IFRS) 4, бухгалтерские последствия МСФО (IFRS) 17 сильно отличаются. Например, требования МСФО (IFRS) 17 к признанию, оценке и раскрытию информации намного детальнее и сложнее.

Определение

Договор страхования — договор, согласно которому одна сторона (выпустившая сторона) принимает на себя значительный страховой риск от другой стороны (держателя полиса), соглашаясь предоставить держателю полиса компенсацию в том случае, если определенное будущее событие, в наступлении которого нет уверенности (страховой случай), будет иметь неблагоприятные последствия для держателя полиса.

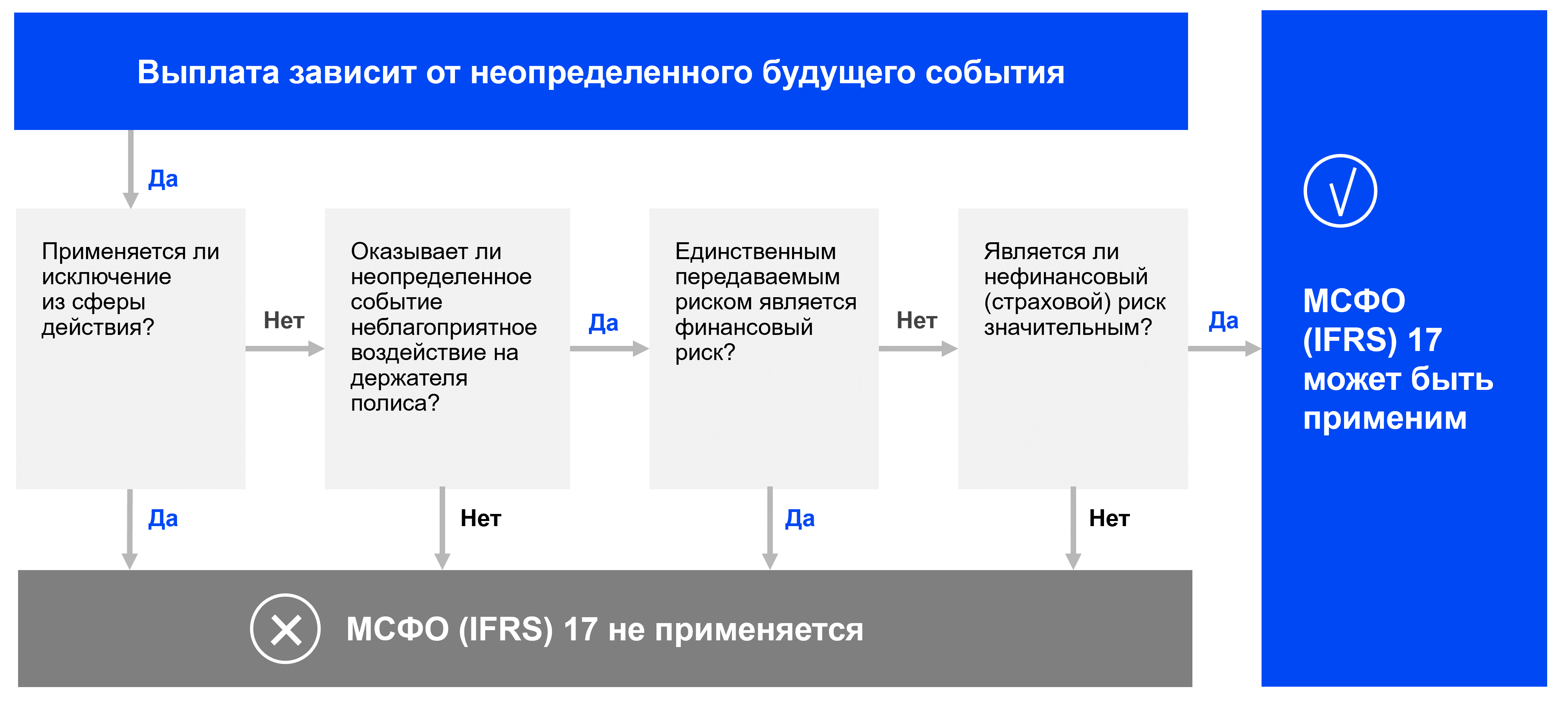

Сфера применения МСФО (IFRS) 17

Чтобы определить, относится ли договор страхования к сфере применения МСФО (IFRS) 17, предлагаем рассмотреть эти важные критерии:

Исключения из сферы действия МСФО (IFRS) 17:

-

Финансовые гарантии;

-

Гарантии качества;

-

Договоры о кредитных картах;

-

Условное вознаграждение, подлежащее выплате при объединении бизнеса.

-

Активы и обязательства работодателей по программам вознаграждения работникам.

-

Договоры страхования, в которых компания является страхователем, за исключением договоров перестрахования.

Договоры о предоставлении услуг за фиксированное вознаграждение

По такому договору заказчик выплачивает фиксированное вознаграждение за получение определенных услуг в течение фиксированного периода времени. Например, договор технического обслуживания, по которому поставщик услуг обязан отремонтировать определенное оборудование в случае его неисправности.

Для учета такого договора организация может сделать выбор учетной политики – применять МСФО (IFRS) 15 вместо МСФО (IFRS) 17, если этот договор отвечает всем следующим условиям:

-

Цена договора не отражает оценку риска по отдельному заказчику.

-

Договор предусматривает предоставление компенсации заказчику в форме оказания услуги.

-

Страховой риск возникает преимущественно в связи с использованием заказчиком услуг, а не в результате неопределенности стоимости услуги.

Решение о применении МСФО (IFRS) 15 вместо МСФО (IFRS) 17 может быть принято в отношении каждого отдельного договора на предоставление услуг за фиксированное вознаграждение.

Решение, принятое по договору, не может быть впоследствии пересмотрено.

Гарантии на выполнение работ

Гарантии выполнения работ часто предоставляются в связи с крупными инфраструктурными проектами. Например, такие гарантии могут быть неотъемлемой частью контракта на строительство.

Гарантия обеспечивает выполнение договорных, коммерческих или юридических обязательств строительной компании перед своим заказчиком. Договоры гарантии исполнения обязательств не соответствуют определению финансовой гарантии, и они будут рассматриваться как договоры страхования, если они содержат значительный страховой риск с клиента, которому выплачивается компенсация за неблагоприятное событие. Следовательно, эмитент гарантии исполнения обязательств, которая соответствует определению договора страхования, должен применять МСФО (IFRS) 17.

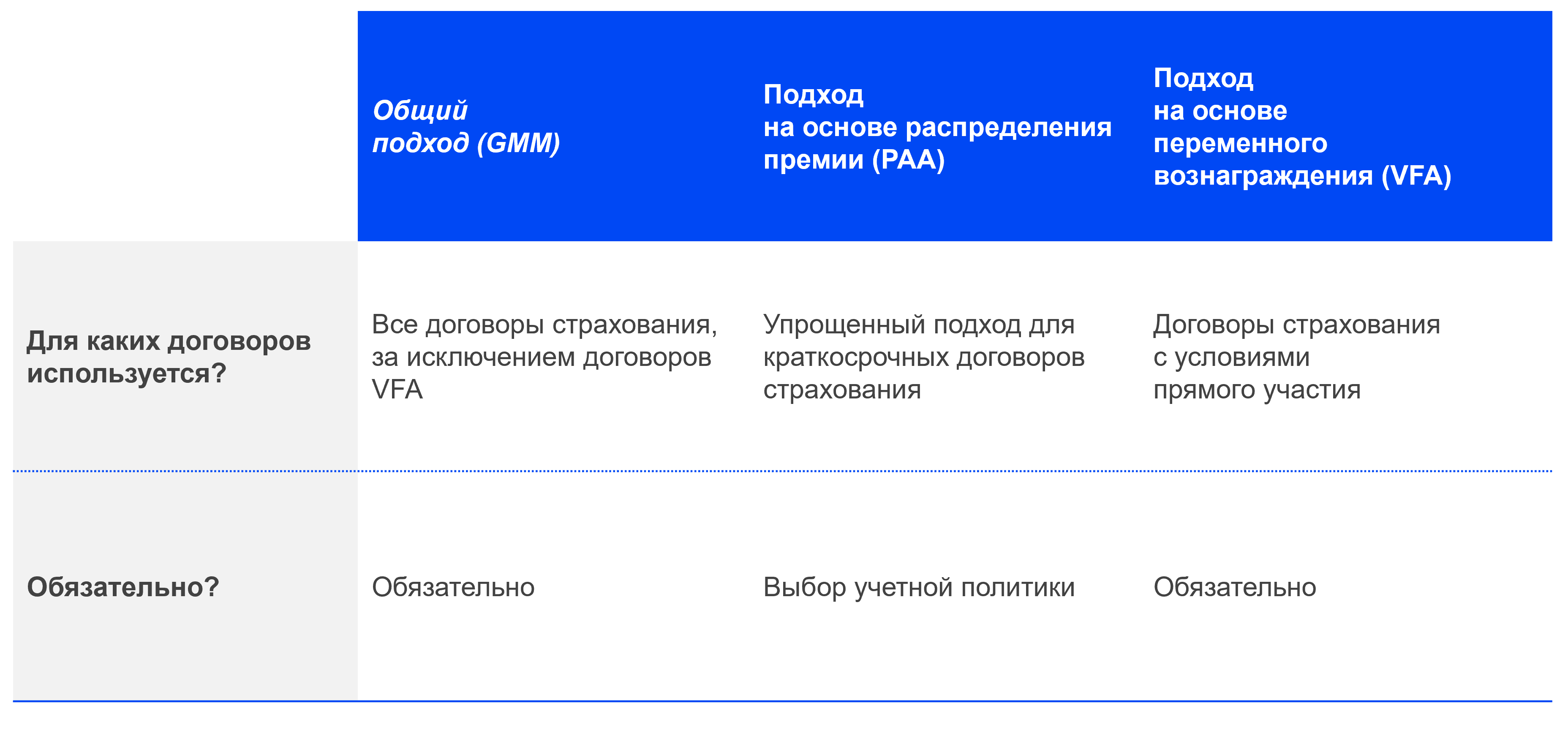

Подходы к оценке договоров страхования

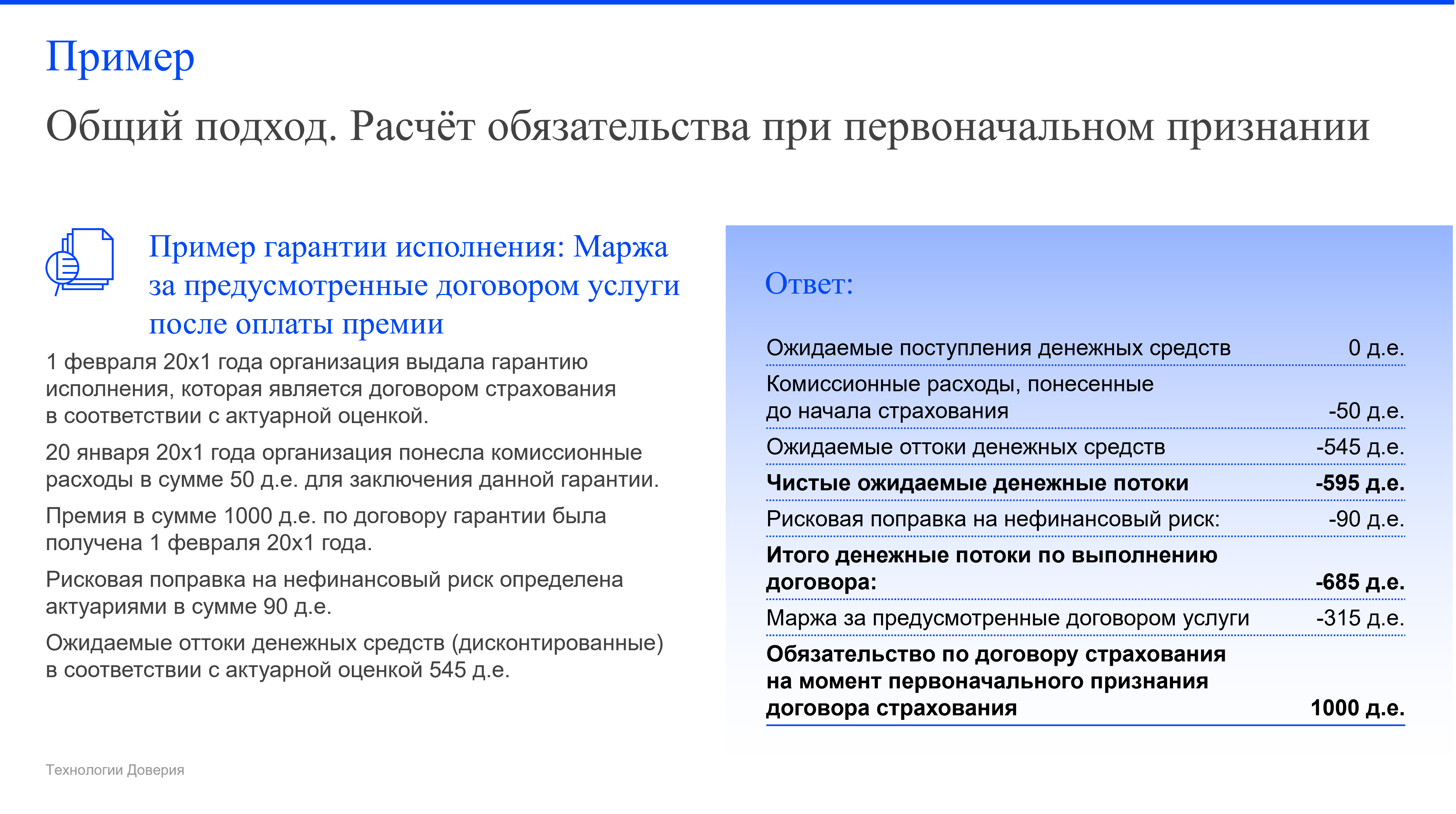

Смотрите пример общего похода.

{kind=link}

План действий

В тех случаях, когда МСФО (IFRS) 17 применяется к договорам страхования, предприятию придется:

-

Определить существенные права и обязанности, независимо от того, вытекают ли они из договора, закона или нормативных актов.

-

Определить портфели страховых контактов, а затем разделить каждый портфель на группы (расчетная единица в соответствии с МСФО (IFRS) 17).

-

Решить, какой подход к измерению применить.

-

Применить соответствующий подход (подходы) к оценке, который будет включать определение ожидаемых к получению денежных потоков, ожидаемых к выплате денежных потоков, корректировку рисков и, во многих случаях, дисконтирование.

-

Обновлять расчеты за каждый отчетный период, чтобы отразить обновленную информацию (включая ожидаемые денежные потоки, корректировки рисков и, при необходимости, дисконтирование).

-

Раскрывать информацию, требуемую МСФО (IFRS) 17 и МСФО (IAS) 8.

-

Оценивать, требуются ли новые системы, процессы и средства контроля для точного выполнения этих расчетов.

Выводы

В сферу применения МСФО (IFRS) 17 входят некоторые договоры, выпущенные компаниями, которые не являются традиционными страховыми компаниями.

Если не применяется исключение из сферы применения, компания, выпустившая договоры страхования, будет обязана применять для учета таких договоров МСФО (IFRS) 17.

На основании МСФО (IFRS) 4 многие компании могли отделять страховые составляющие договоров и применять принципы оценки, предусмотренные другими стандартам.

Напротив, МСФО (IFRS) 17 применяется к договору в целом (с ограниченным перечнем исключений) и устанавливает требования к оценке договора.

На практике применение МСФО (IFRS) 17 может быть сложным и требовать больших затрат времени. Поэтому необходимо, чтобы компания идентифицировала договоры страхования, определила, относятся ли они к сфере применения МСФО (IFRS) 17, и в случае положительного ответа — проанализировала последствия такого решения с точки зрения бухгалтерского учета задолго до даты обязательного применения МСФО (IFRS) 17 в 2023 году.

18 февраля