Большие данные (Big Data) с поправкой на локализацию

Что такое большие данные (Big Data)?

Большие данные (Big Data) – это огромные массивы структурированной и неструктурированной информации, которые непрерывно генерируются из множества источников. Их главная отличительная черта в том, что эти объемы невозможно обработать и проанализировать традиционными инструментами (например, обычными электронными таблицами Excel). Поэтому для извлечения из них смысла требуются специальные алгоритмы и вычислительные мощности.

В методологии управленческого учета критически важно разделять два понятия:

-

Данные (Data) – это «сырые», необработанные факты, цифры, символы или логи, лишенные контекста. Сами по себе они не имеют управленческой ценности (например, просто миллион записей о транзакциях). Большие данные (Big Data) – это именно гигантский массив таких сырых фактов.

-

Информация (Information) – это данные, которые были отфильтрованы, обработаны, структурированы и помещены в бизнес-контекст. Только став информацией, данные обретают смысл и могут использоваться руководством для принятия решений.

Особенностью финансовых квалификаций является то, что Большие данные в них рассматриваются не как ИТ-феномен, а как стратегический актив, который способен изменить общепринятые фреймворки по управлению эффективностью бизнеса.

Классический фреймворк 5V

Финансовый специалист должен проводить оценку массива данных через пять характеристик – 5V:

-

Объем (Volume): переход от выборочного анализа (sampling) к анализу генеральных совокупностей.

-

Скорость (Velocity): сокращение времени между хозяйственными операциями и управленческими решениями, так называемый переход от ретроспективного учета (lagging indicators) к учету в режиме реального времени.

-

Разнообразие (Variety): интеграция структурированных финансовых данных с неструктурированными нефинансовыми данными, такими как метки геолокации, IoT-сенсоры, медиафайлы и т.д.

-

Достоверность (Veracity): обеспечение высокого качества данных и их очистка от информационного шума. Этот критерий позволяет избежать эффекта ГИГО (GIGO: garbage in – garbage out), согласно которому использование недостоверных вводных данных («мусора») неизбежно приводит к ошибочным управленческим решениям.

-

Ценность (Value): конвертация данных в выгоды компании, ее конкурентное преимущество и, в конечном итоге, в реальную прибыль для собственников. Именно на этом этапе массив цифр окончательно превращается в тот самый стратегический актив.

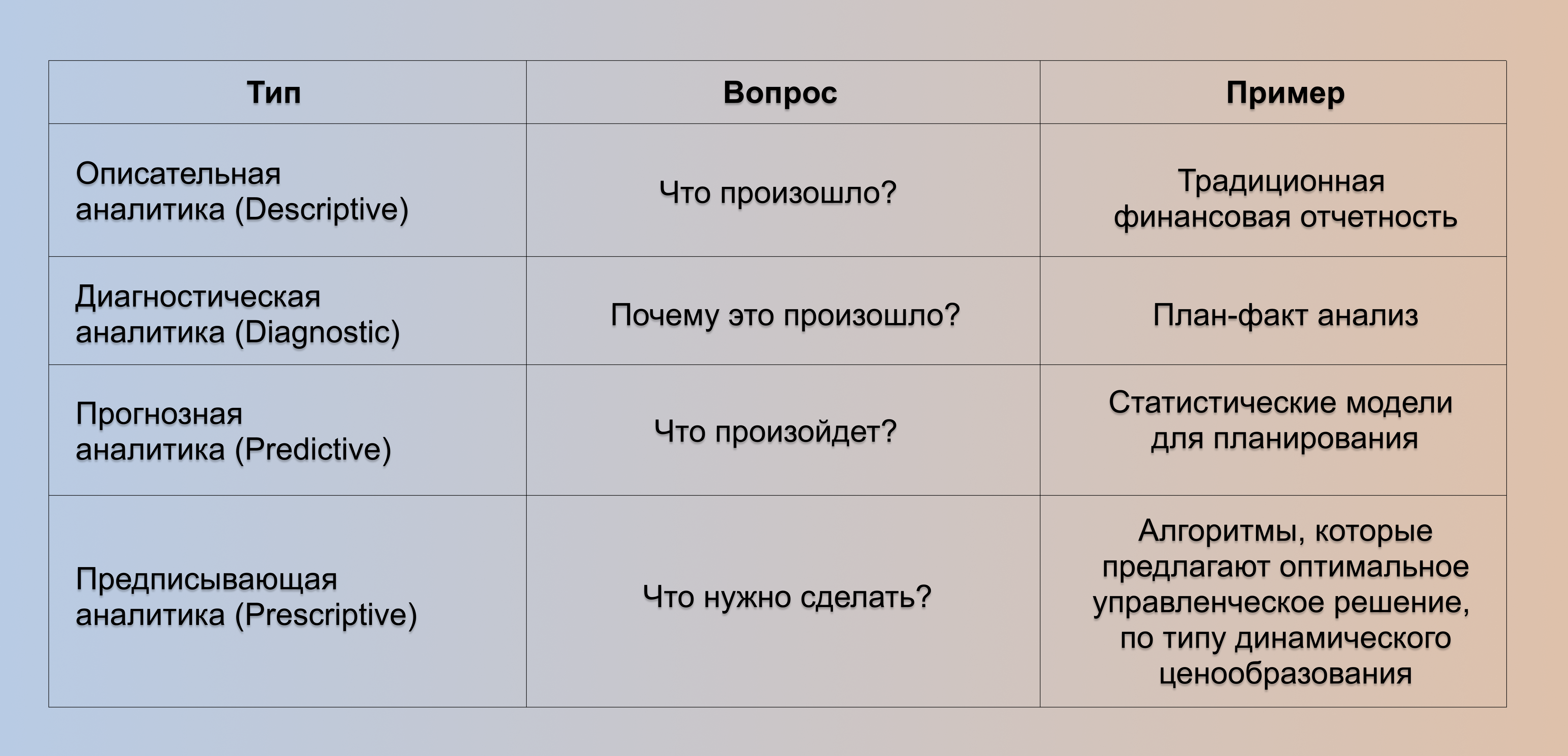

Эволюция аналитики в компании

Чтобы понимать, как управляют большими данными, посмотрим на модель зрелости аналитики (Analytics Maturity Model) в бизнесе:

Прикладное значение в финансах

Финансовые специалисты должны уметь интегрировать технологии и большие данные в корпоративную стратегию. Как правило, это может быть три основных направления:

-

Трансформация управленческого учета:

Например, переход к микро учету затрат по видам деятельности (Activity-Based Costing), который позволяет отслеживать драйверы затрат (cost drivers) уже на уровне отдельной транзакции или даже на уровне единицы оборудования (через Интернет вещей). Другим примером может являться отказ от жестких годовых бюджетов в пользу скользящего прогнозирования (Rolling Forecasts) или безбюджетного управления (Beyond Budgeting), где модели обновляют данные в режиме реального времени.

-

Оценка рисков и корпоративное управление:

Например, этика использования данных, где возникает конфликт между коммерческими выгодами от использования клиентских профилей и защитой персональных данных (концепция Data Ethics). Или же проблема информационной безопасности (Cyber Security), где риск утечки данных рассматривается как угроза репутации и непрерывности бизнеса (Business Continuity).

-

Подготовка финансовой отчетности и проведение аудита:

Например, теперь аудиторы могут использовать сплошную проверку 100% транзакций вместо выборки и выявлять паттерны мошенничества (Fraud Analytics). Для отчетности используется анализ транзакций по полученным доходам, чтобы скорректировать признание выручки в части неиспользованных бонусов и отразить доход еще более точно в отчетности.

Российская институциональная специфика

Концепция применения Больших данных (Big Data) в России жестко ограничена:

-

Законодательно, когда используется ФЗ-152 «О персональных данных» (и сопутствующие подзаконные акты) вместо европейского GDPR (General Data Protection Regulation)

-

Требованиями локализации, которые обязывают физически хранить и обрабатывать данные исключительно на серверах, расположенных на территории РФ, что исключает использование глобальных облачных хранилищ от Google, Azure, AWS

-

Импортозамещением, когда на объектах критической инфраструктуры должны использоваться отечественные продукты

-

Санкциями, когда в работе компаний должны использоваться решения, которые сводят к минимуму риск блокировки работы программ из-за введенных ограничений и, как следствие, потери данных и доступа к ним

Вместо вывода

Подводя итог, важно закрепить главный тезис:

Сегодня Большие данные – это такой же реальный стратегический актив компании, как сильный бренд или уникальная технология.

Но что же такое Большие данные «с поправкой на локализацию»? Для российского финансового директора это уже не просто огромные массивы информации из учебников. Теперь это стратегический актив, который собирается в строгом соответствии с ФЗ-152, физически хранится исключительно на суверенных серверах и обрабатывается с помощью независимых, санкционно-устойчивых ИТ-решений.

Финансовый специалист нового поколения должен доказать, что инвестиции в аналитику такого локализованного актива окупаются. Они трансформируют учет, повышая акционерную стоимость компании, и выстраивают новую систему контроля рисков. А значит, выстраивая карьеру в России, современный финансовый директор должен уметь балансировать между передовыми глобальными методологиями и жесткими требованиями национального технологического суверенитета.

30 марта