Приобретение бизнеса или актива?

Первый вопрос, который у нас возникает при приобретении компании — это вопрос приобретаем ли мы бизнес или актив. Делимся кратким алгоритмом того, как это решение должно приминаться. Продемонстрируем числовой пример по отражению приобретения актива.

Анализ предмета приобретения

— Почему правильная классификация приобретения так важна?

— Из-за метода учета данного приобретения так как он имеет значительные последствия для рентабельности и отчетности приобретателя.

Если вы приобрели целый бизнес, то вам необходимо применять в учете метод приобретения и полную консолидацию отчетности.

Если вы приобрели активы, то вы не консолидируете отчетность, а просто признаете новые активы и обязательства в своей финансовой отчетности.

Определение бизнеса в МСФО (IFRS) 3

Бизнес состоит из вкладов и процессов, применяемых к таким вкладам, которые могут способствовать созданию отдачи. Разберем каждый элемент подробнее:

- Вклад — любой экономический ресурс, который создает отдачу или может способствовать созданию отдачи в результате применения к нему одного или более процессов.

- Процесс — любая система, стандарт, протокол, соглашение или правило, которое при применении к вкладу или вкладам создает отдачу или может способствовать созданию отдачи.

- Отдача — результат вкладов и применяемых к таким вкладам процессов, которые предоставляют товары или услуги покупателям, генерируют инвестиционный доход (такой как дивиденды или проценты) или генерируют иной доход от обычной деятельности.

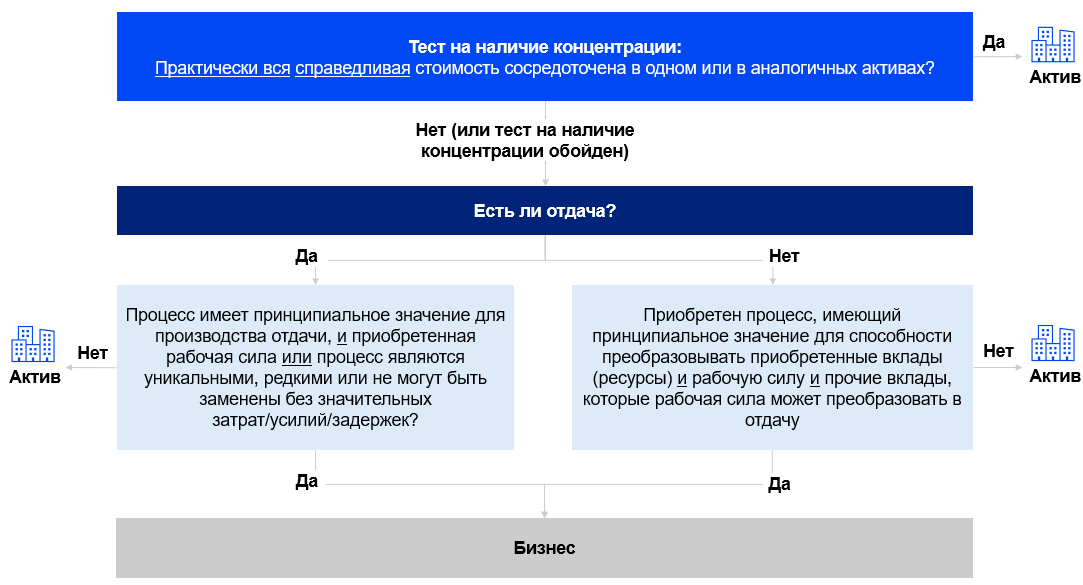

Приобретение бизнеса — дерево решений

Бизнес не обязательно должен производить отдачу. Он может включать в себя, как минимум, вклад и принципиально значимый процесс. Подробнее про оценку процесса на принципиальную значимость можно почитать здесь. Также используется и более упрощённый тест на наличие концентрации (concentration test). Этот тест заключается в вопросе «Является ли практически вся справедливая стоимость приобретенных валовых активов сконцентрированной в одном едином идентифицируемом активе или группе аналогичных идентифицируемых активов?»

Учет приобретения актива

Приобретение актива или группы активов, не являющейся бизнесом, не входит в сферу применения МСФО (IFRS) 3. Решение КРМФО в ноябре 2017 года предоставляет два возможных способа учета:

- Применение требований по первоначальной оценке к приобретенным активам и обязательствам.

- Распределение стоимости группы на основе относительной справедливой стоимости приобретенных активов и обязательств.

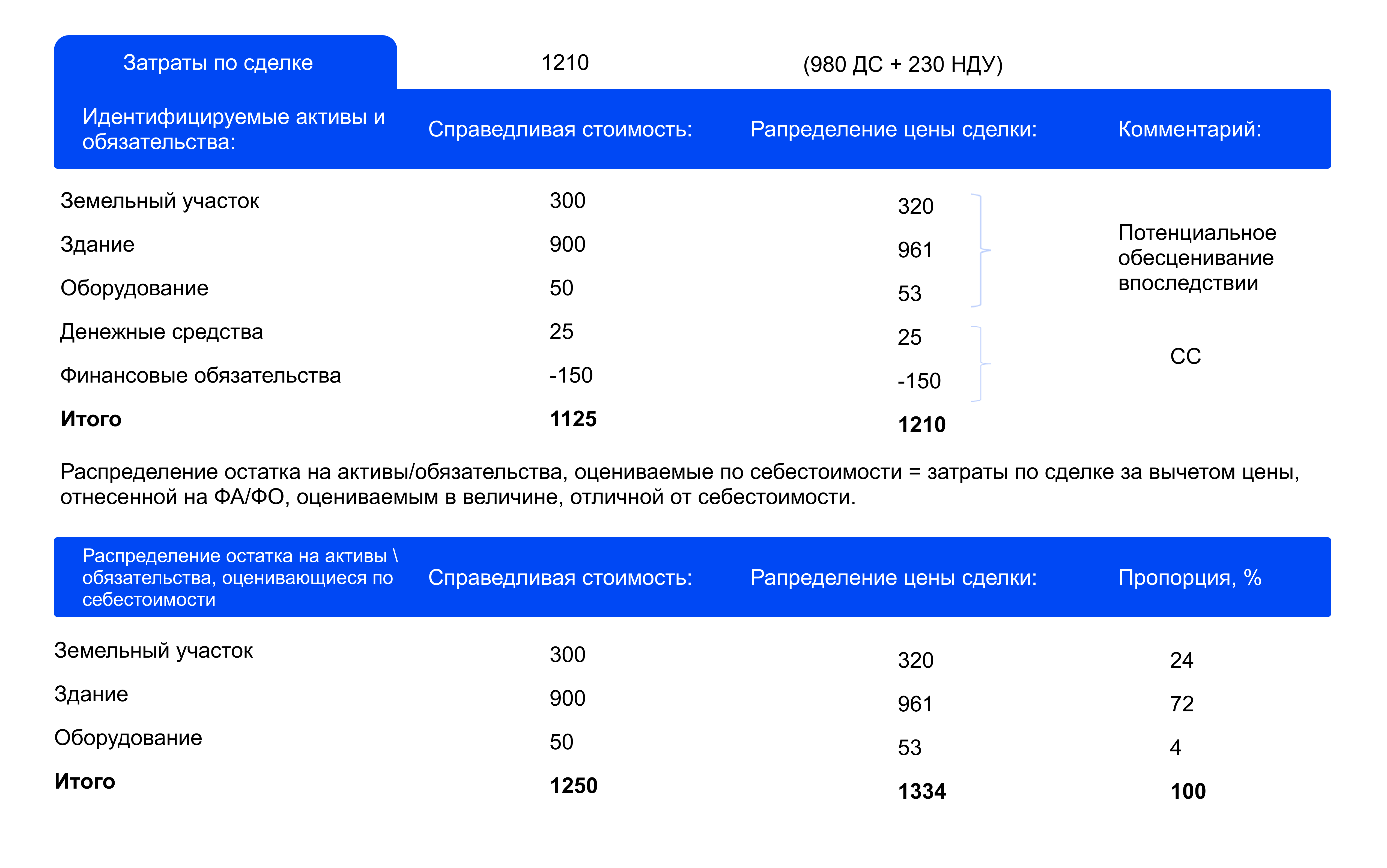

Рассмотрим отражение приобретенного актива на числовом примере. Данный алгоритм был представлен в решении КРМФО в ноябре 2017 года.

Организация А приобретает 80 % долей участия в организации B.

На дату приобретения бухгалтерский баланс Организации B включает следующие активы и обязательства:

a) земельный участок под зданием = $320

b) здание с чистой балансовой стоимостью = $800

c) движимое оборудование с чистой балансовой стоимостью = $100

d) денежные средства = $25

e) финансовые обязательства = $150

Организация A получила контроль над организацией B путем приобретения 80% долей участия и оплаты $980 денежными средствами. Справедливая стоимость активов и обязательств Организации B, определенная на дату приобретения:

a) земельный участок под зданием = $300

b) здание = $900

c) движимое оборудование = $50

d) денежные средства = $25

e) финансовые обязательства = $150

Справедливая стоимость неконтролирующей доли участия (20 %) составляет $230.

Задание:

Предполагается, что тест на наличие концентрации (МСФО (IFRS) 3. B7A-B7C), пройден. Определите метод учета этой сделки, т. е. распределите цену операции на приобретенные идентифицируемые активы и принятые обязательства. Примените один из возможных подходов — распределение стоимости группы на основе относительной справедливой стоимости приобретенных активов и обязательств (второй метод, предложенный КРМФО). Смотрите рекомендации в Разъяснениях КР МСФО (IFRIC), ноябрь 2017 г., Решение по повестке, «Приобретение группы активов» (МСФО (IFRS) 3 «Объединения бизнесов»)

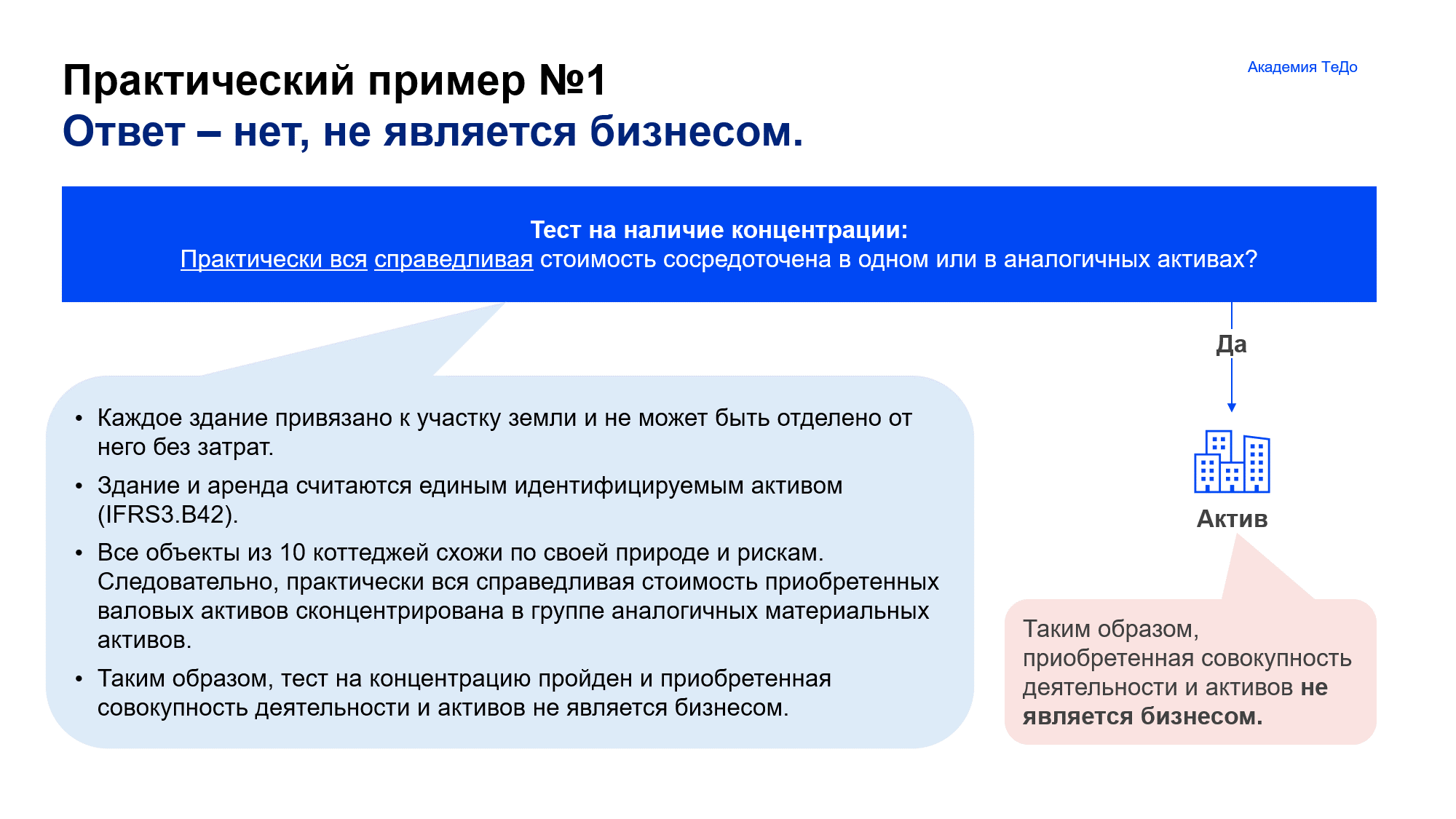

Практический пример №1

Покупатель приобретает, ремонтирует, сдает в аренду объекты недвижимости и управляет ими. Портфель из 10 коттеджей, по каждому из которых имеется аренда, они расположены в одной зоне, но построены по разным проектам. Риски, связанные с управлением коттеджами на рынке недвижимости не имеют значительных различий. Сотрудники, прочие активы или процессы не передаются.

ВОПРОС: Покупатель приобрел бизнес? Исходите из того, что приобретатель решил провести тест на наличие концентрации.

ОТВЕТ{kind=link}

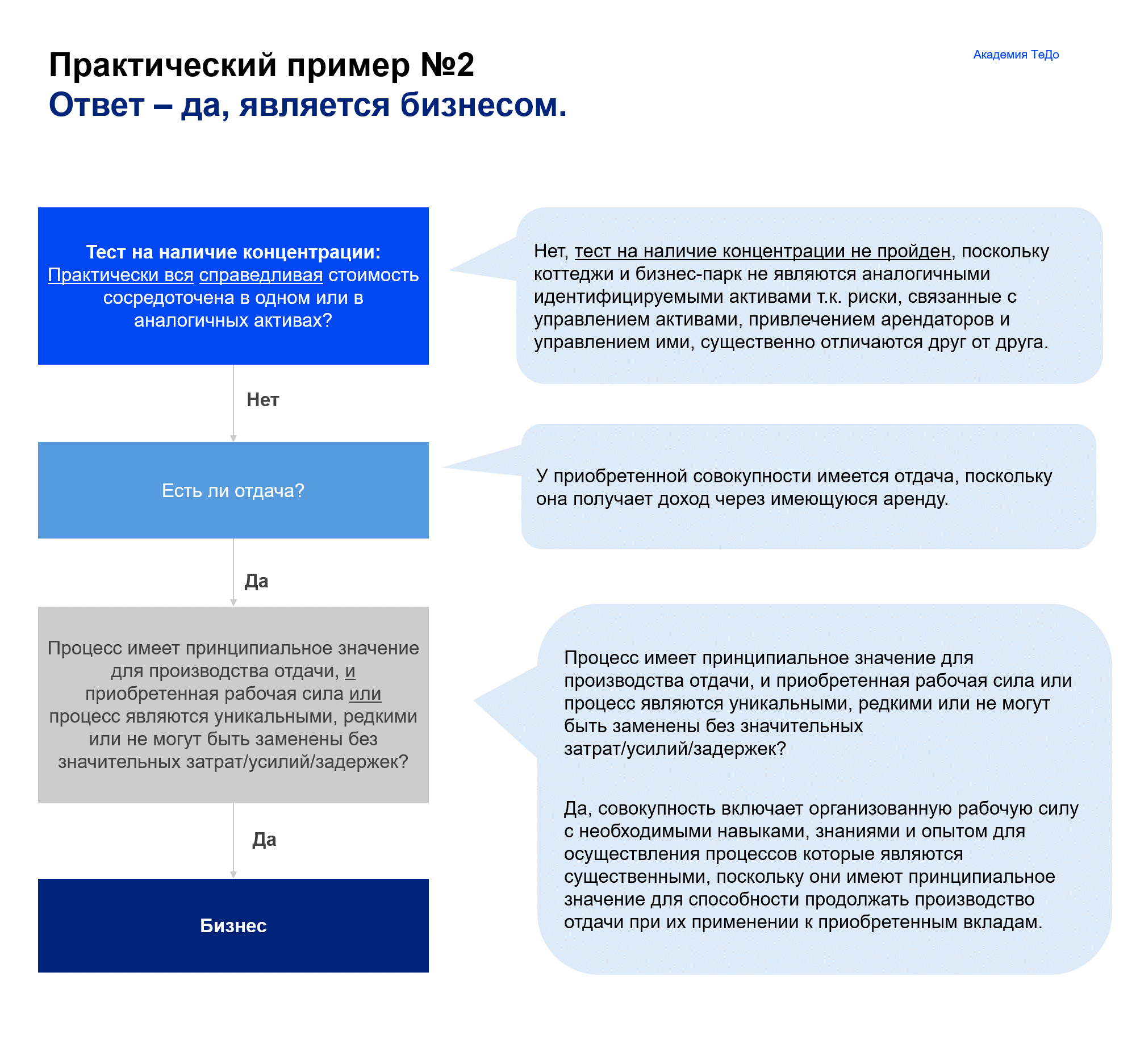

Практический пример №2

Исходите из тех же фактов, что и в Примере 1, за исключением следующего:

Покупатель приобрел бизнес-парк, в котором расположены шесть 10-этажных офисных зданий, полностью сданных в аренду разным арендаторам. Дополнительная приобретенная совокупность деятельности и активов включает землю, здания, аренду и сотрудников, ответственных за аренду, управление отношениями с арендаторами и операционными процессами и надзор за такими процессами. Совокупная справедливая стоимость, связанная с этим бизнес-парком, аналогична совокупной справедливой стоимости, связанной с десятью коттеджами.

ВОПРОС: Покупатель приобрел бизнес? Исходите из того, что приобретатель решил провести тест на наличие концентрации.

ОТВЕТ{kind=link}

23 октября