Операционный рычаг

Что такое операционный рычаг?

Это один из показателей, используемых при финансовом анализе бизнеса. Он показывает, как сильно изменяется прибыль при изменении выручки. Показатель зависит от структуры затрат компании, а именно от соотношения переменных и постоянных затрат.

Переменные затраты — это те, которые изменяются пропорционально изменению объема производства, оказываемых услуг или объема продаж. Постоянные затраты не имеют явной зависимости от объема производства или продаж. С течением времени они тоже изменяются, но не плавно, а скачкообразно (ступеньками). Поэтому для целей анализа часто считают, что в краткосрочной перспективе они остаются на плюс-минус одном уровне, даже если изменяются объемы производства или продаж.

Если у компании много постоянных затрат — это высокий уровень операционного рычага, а если затраты в основном переменные, то уровень операционного рычага считается низким.

Почему он так называется?

В финансовом анализе есть два основных «рычага» — финансовый (gearing) и операционный (operating leverage).

Финансовый характеризует структуру капитала компании, а именно соотношение собственного и заемного капитала.

Операционный характеризует то, как влияет на прибыль изменение масштаба операций: например, объема продаж, а следовательно, и выручки. Увеличивая продажи и используя структуру затрат как «рычаг», компания может увеличивать свою прибыль более высокими темпами, чем будет расти выручка. Например, если компания прибыльная, то все ее постоянные затраты уже покрыты и дальнейшее увеличение объема продаж приводит к росту только переменных затрат, а значит, темпы роста прибыли будут опережать темпы роста выручки. По крайней мере до тех пор, пока не наступит очередная «ступенька» в постоянных затратах.

Как считать операционный рычаг?

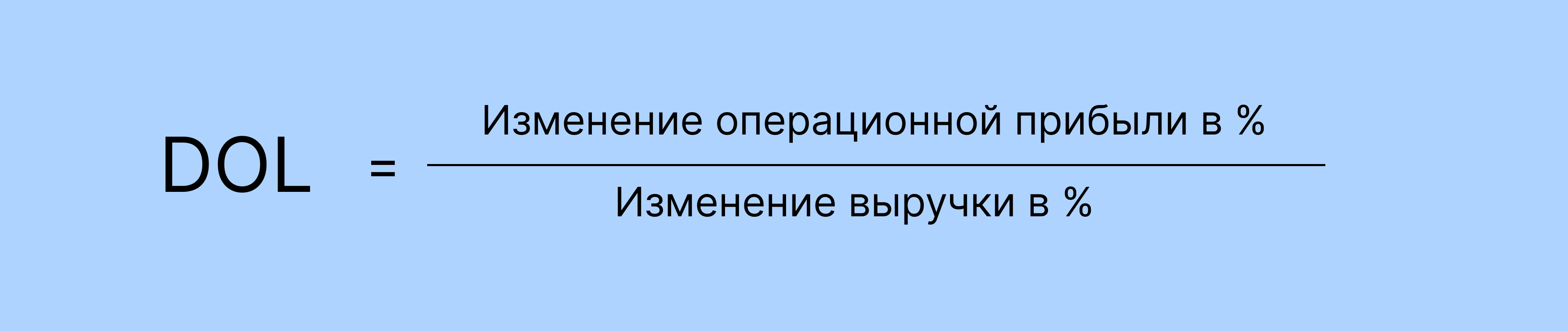

Самый распространенный показатель — это Degree of Operating Leverage (DOL, сила операционного рычага). Его можно рассчитать разными способами. Если аналитик находится «внутри» компании, ему доступна информация о соотношении переменных и постоянных затрат (если управленческий учет компании дает такие сведения).

Но из той информации, которую компания раскрывает перед внешними пользователями, обычно невозможно напрямую увидеть структуру затрат (переменные/постоянные). Поэтому «внешние» аналитики пытаются косвенным образом оценить уровень операционного рычага, рассчитывая DOL на основе данных из финансовой отчетности:

Операционная прибыль (Operating profit, Earnings before interest and tax и т.п.) — это прибыль до вычета процентов и налогов. Ее аналогом в российском отчете о финансовых результатах является строка 2200 «Прибыль (убыток) от продаж».

DOL показывает, на сколько процентов изменится операционная прибыль при изменении выручки на 1%. Можно сказать, что DOL отражает чувствительность операционной прибыли к изменениям выручки.

Чем выше DOL — тем выше уровень операционного рычага.

Высокий уровень операционного рычага — это хорошо?

И да и нет. У компании с высоким уровнем операционного рычага небольшие изменения выручки оказывают значительное влияние на прибыль. Это хорошо, когда продажи растут, но при их падении прибыль будет снижаться более быстрыми темпами, чем выручка.

У компании с низким операционным рычагом падение продаж (например, в условиях экономического спада) не настолько сильно влияет на прибыль, т. к. вместе с уровнем деятельности сокращаются и переменные затраты, а они составляют значительную долю суммарных затрат.

Изменяется ли уровень операционного рычага с течением времени?

Да. Любое изменение объема производства или продаж приводит к изменению величины переменных затрат, а значит, и соотношения переменных и постоянных затрат.

Более того, сам показатель DOL, рассчитанный по приведенной выше формуле, часто показывает значительную волатильность, если смотреть отчетность компании за ряд последовательных периодов.

Почему важен операционный рычаг?

Во-первых, для прогнозирования и планирования: если бизнес растет, понимание уровня операционного рычага помогает оценить, какого прироста прибыли можно ожидать при определенном росте выручки. Кроме того, при масштабировании (например, открытии новых филиалов) на основе данных по уже работающим бизнес-единицам можно оценить, какую прибыль может принести новое подразделение с учетом его планируемой выручки.

Во-вторых, оценка уровня операционного рычага позволяет посмотреть на компанию «со стороны», т. е. понять, как она выглядит в глазах инвесторов или кредиторов. Высокий уровень операционного рычага означает высокую долю постоянных затрат, а это источник риска: если продажи упадут, денежного потока может не хватить, чтобы вовремя расплатиться с кредиторами, т. к. деньги будут уходить на покрытие постоянных расходов. А добиться их быстрого и значительного сокращения — задача не самая простая.

В-третьих, понимание операционного рычага может быть полезно компании для оценки рисков, связанных с собственной деятельностью. Например, при составлении бюджетов на следующий год компания может рассматривать различные негативные сценарии будущих событий. В рамках такого сценарного анализа можно оценивать:

-

что произойдет с прибылью или денежными потоками при падении продаж;

-

сможет ли компания соблюсти финансовые ковенанты, которые установили банки-кредиторы;

-

как наступление неблагоприятного события повлияет на способность компании привлекать заемное финансирование и т. п.

Другие методы расчета

Анализ является фундаментом стратегического планирования, помогая руководителям определить ресурсы и векторы дальнейшего развития организации, найти сильные и слабые стороны. Только зная актуальные цифры, управленец сможет принимать взвешенные и рациональные решения.

На курсе Управленческий учёт: методики современных компаний мы попрактикуемся в расчетах операционного рычага разными методами и разберем, как можно управлять уровнем операционного рычага.

Подробнее о курсе

06 марта