Почему прибыль не всегда подходит для принятия решений?

Даже далекие от экономики люди знают, что прибыль — это хорошо, а убыток — плохо.

Когда компания составляет финансовую отчетность, то итогом отчета о финансовых результатах является прибыль или убыток — а значит, для внешних пользователей отчетности этот показатель важен. Но всегда ли прибыль является подходящим ориентиром при принятии решений внутри самой компании?

Рассмотрим ситуацию

Иван Иванович — директор предприятия, которое изготавливает на заказ металлические детали. В основном компания производит продукцию для постоянных клиентов по долгосрочным договорам, но случаются и небольшие разовые заказы.

Недавно Иван Иванович получил запрос от нового клиента на изготовление разовой партии деталей. Планово-экономический отдел составил предварительную калькуляцию затрат. Руководитель производства подтвердил, что производственных мощностей и рабочей силы хватит, чтобы выполнить заказ в срок, при этом сроки и качество выпуска остальной продукции не пострадают.

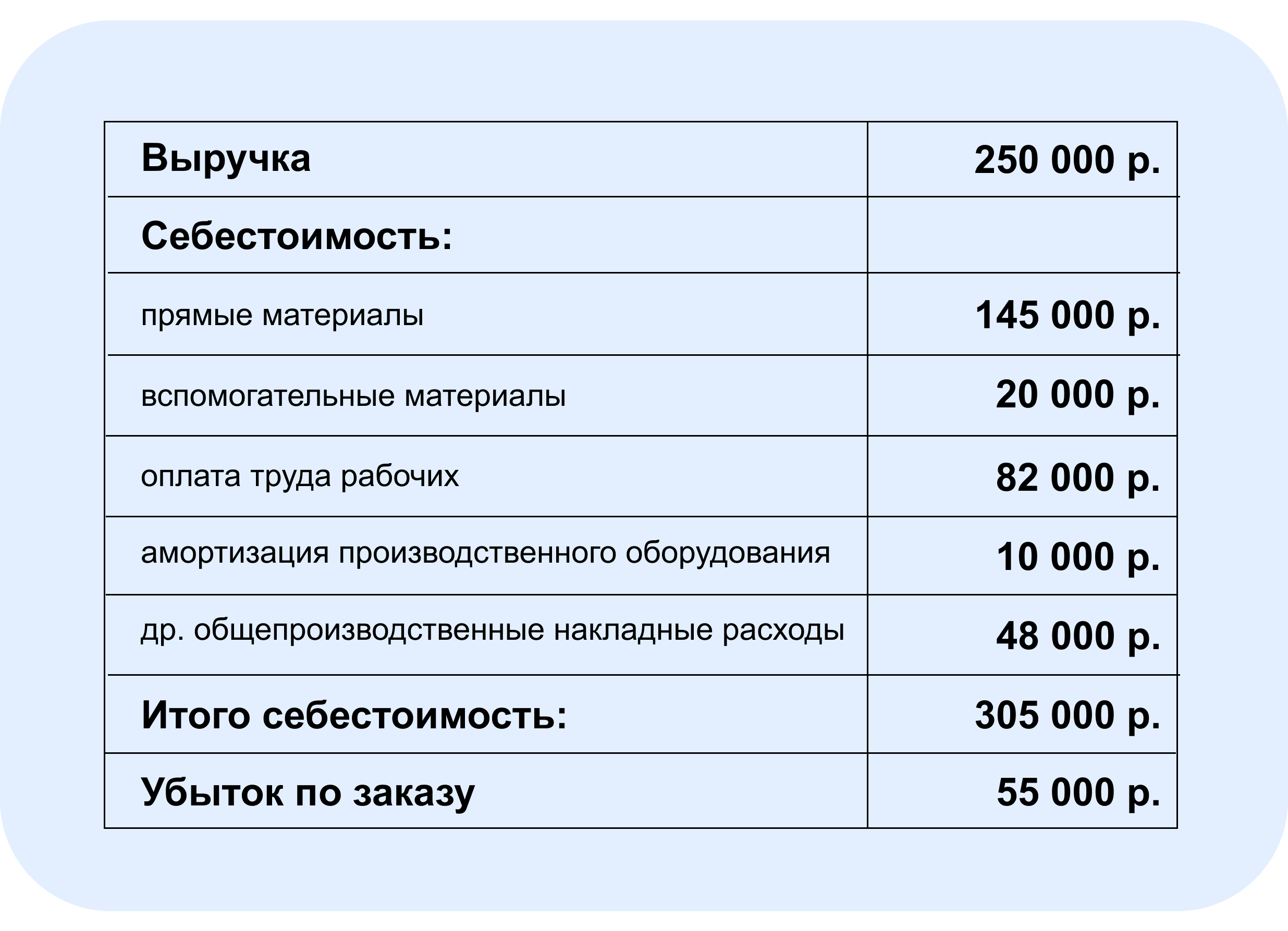

Довольный услышанным, Иван Иванович попросил финансовый отдел рассчитать, какую прибыль заработает компания на этом заказе с учетом цены, которую предложил клиент — 250 000 руб. за выполнение заказа.

Рассчитаем прибыль

Стоит ли соглашаться на заказ, который принесет вам убыток? Ответ вроде бы очевиден... но не всё так просто. Прибыль или убыток — не самый подходящий индикатор того, выгоден заказ для компании или не выгоден (и ниже мы увидим, почему).

Метод релевантных затрат

Чтобы помочь Ивану Ивановичу принять верное решение о том, взять или отклонить такой заказ, можно использовать так называемый метод релевантных затрат. В практике управленческого учета он применяется для того, чтобы помочь в принятии различных решений.

В данном примере рассматривается один из типов таких решений: соглашаться или нет на разовый заказ, и если соглашаться, то по какой цене.

Метод релевантных затрат исходит из того, что компания должна зарабатывать деньги. Именно деньги, а не прибыль. Прибыль — это чисто расчетная, «бухгалтерская» величина, и она не эквивалентна денежному потоку. Но собственники бизнеса вкладывают в этот бизнес деньги. И прирост своих инвестиций они хотели бы тоже получать «в деньгах», а не просто в виде существующей в отчетности прибыли.

Поэтому метод релевантных затрат будет смотреть на ситуацию так: сможем ли мы заработать деньги на этом заказе?

Как определить релевантность затрат?

Чтобы затраты (и доходы) были релевантными для принятия решения о разовом заказе, должны одновременно соблюдаться три следующих условия. Это должны быть:

-

будущие

-

денежные потоки

-

-

которые возникнут или изменятся вследствие того, что заказ будет принят.

Ивану Ивановичу предстоит разобраться: чем будут отличаться будущие денежные потоки, если согласиться на новый заказ, от будущих денежных потоков, если отклонить заказ?

А дальше логика простая: если чистый денежный поток (т. е. поступления минус платежи) вырастет вследствие нового заказа — компания заработает на этом заказе деньги, и на такой заказ стоит согласиться. Если не вырастет — соглашаться не стоит. Или потребуется уговорить клиента на более высокую цену.

Что возьмем в релевантные затраты?

Прямые материалы — это то, из чего будут изготавливаться детали. Вспомогательные материалы — это упаковка, тара, различные расходные материалы, используемые в процессе резки, обработки и шлифовки металла и др. Если заказ будет принят — надо будет закупить материалы для его выполнения (и прямые, и вспомогательные).

С оплатой труда оказалось сложнее. Труд рабочих, которые будут непосредственно заняты изготовлением деталей, оплачивается по окладно-премиальной системе. Оклад рабочие получат независимо от наличия нового заказа. А дополнительные премии, связанные с выполнением нового заказа (за выполнение норм выработки, за соответствие нормативам по качеству и т. п.), по оценке финансового отдела, составят 34 000 р. Вспомогательный производственный персонал (наладчики станков, инспектор по качеству и т. п.), часть оплаты труда которого тоже была включена в расчет (т. к. это накладные расходы, и они будут отнесены на себестоимость заказа), получает только оклад, и никаких дополнительных выплат этим сотрудникам в связи с новым заказом не ожидается.

Амортизация производственного оборудования — это накладные расходы, которые компания распределяет между выпущенной продукцией пропорционально часам работы оборудования, необходимым для выполнения того или иного заказа. Амортизация не является денежным потоком, поэтому включаться в расчет релевантных затрат не будет. Покупать дополнительное оборудование для нового заказа не потребуется.

Другие общепроизводственные накладные расходы в основном состоят из расходов на электроэнергию, отопление, воду и другие коммунальные услуги, связь, страхование и охрану. Единственные дополнительные расходы, которые компания понесет в связи с новым заказом — это стоимость электроэнергии, которая будет потреблена станками и прочим аналогичным оборудованием (если заказа не будет, это оборудование будет простаивать). Эта стоимость была оценена в 12 000 р.

Подведем итог

Если заказ состоится, то связанные с ним релевантные затраты будут такими:

-

дополнительные материалы (прямые и вспомогательные) 145 000 + 20 000 = 165 000 руб.;

-

-

дополнительные премии рабочим 34 000 руб.;

-

-

дополнительное потребление электроэнергии 12 000 руб.;

Итого 211 000 руб. — это меньше, чем 250 000 руб., которые клиент готов заплатить за выполнение заказа. Значит, новый заказ позволит компании заработать дополнительные деньги, и его стоит принять. А в расчет прибыли включалось много таких затрат, которые компания понесет в любом случае, поэтому для принятия решения о разовом заказе можно их не учитывать.

Если логика этого метода была понятна, попробуйте подумать: что изменилось бы в расчете релевантных затрат, если бы свободных мощностей для выполнения нового заказа не хватало и ради этого заказа пришлось бы пожертвовать частью текущего объема производства?

Хотите узнать правильный ответ?

Ждем вас на обучении по Программе «Управление бизнесом» (на основе CIMA Rus)!

На этом курсе мы также расскажем:

-

в каких еще ситуациях может быть полезен метод релевантных затрат?

-

как метод релевантных затрат связан с анализом инвестиционных проектов?

-

чем релевантные затраты отличаются от тех, которые отражаются в бухгалтерском учете?

-

в каких случаях прибыль может называться «затратами» (да, бывает и такое)?

Подробнее о программе

19 января